Зависимость показателя npv от ставки дисконтирования. Чистая приведенная стоимость: что это такое, что собой представляет этот показатель. Расчет чистой приведенной стоимости

Показатель Net present value, или NPV инвестиционного проекта позволяет определить, какой доход получит инвестор в денежном выражении вследствие своих инвестиций. Другими словами, NPV проекта показывает размер финансовых поступлений как результата вложений в инвестиционный проект с учётом сопутствующих затрат, то есть - чистый дисконтированный доход. Что такое NPV на практике и как рассчитать чистый дисконтированный доход, станет понятно из приведённой ниже NPV-формулы и пояснений к ней.

Понятие и содержание значения NPV

Прежде чем при переходе к теме NPV говорить, что это такое и как его рассчитать, надо понять значение фразы, из которой складывается аббревиатура. Для словосочетания «Net present value» в отечественной экономической и математической литературе можно найти несколько традиционных вариантов перевода:

- В первом варианте, характерном для математических учебников, NPV определяется как чистый дисконтированный доход (ЧДД).

- Второй вариант – чистая приведённая стоимость (ЧПС) – наряду с первым считается самым употребляемым.

- Третий вариант – чистый приведенный доход – совмещает в себе элементы первого и второго переводов.

- Четвёртый вариант перевода термина NPV, где PV – это «текущая стоимость», наименее распространён и широкого хождения не имеет.

Независимо от перевода, значение NPV остаётся неизменным, а термин этот означает, что

NPV – это такое чистое приведённое к текущему моменту значение стоимости. То есть, дисконтирование денежного потока как раз и рассматривается как процесс установления его (потока) стоимости посредством приведения стоимости совокупных выплат к определённому (текущему) моменту времени. Поэтому определение значения чистого (NPV) становится, наряду с IRR, ещё одним способом оценить заранее.

На уровне общего алгоритма, чтобы определит перспективность бизнес-проекта по данному показателю, нужно сделать следующие шаги:

- оценить движение – первоначальные вложения и ожидаемые поступления,

- установить стоимость капитала – посчитать ставку,

- дисконтировать входящие и выходящие денежные потоки по установленному показателю ставки,

- суммировать все дисконтированные потоки, что и даст величину NPV.

Если NPV-расчет демонстрирует величины больше нуля, значит, инвестиции прибыльны . Причём, чем больше число NPV, тем больше, при прочих равных, ожидаемое значение прибыли. Учитывая, что доход кредиторов обычно бывает фиксированным, всё, что проект принесет сверх него, принадлежит акционерам – с положительным NPV акционеры заработают. Обратная ситуация с NPV меньше нуля сулит инвесторам убытки.

Возможна ситуация, при которой чистый дисконтированный доход будет равен нулю. Это означает, что денежных потоков хватает на возмещение инвестированного капитала без прибыли. При одобрении проекта с NPV равным нулю, размер компания увеличится, но цена акций останется неизменной. Но инвестирование в такие проекты может быть связано с социальными или экологическими задачами инициаторов процесса, что делает возможным инвестирование в подобные проекты.

Формула NPV

Рассчитывают чистый дисконтированный доход по формуле расчета, которая в упрощённом виде выглядит как PV – ICo, где PV представляет собой текущие показатели денежного потока, а ICo – размер первоначальной инвестиции. В более сложном виде, где показан механизм дисконтирования, формула выглядит следующим образом:

NPV= - ICo + ∑ n t=1 CF t / (1 + R) t

Здесь:

Здесь:

- NPV – чистый дисконтированный доход.

- CF – Cash Flow – денежный поток (инвестиционные платежи), а t рядом с показателем – время, в течение которого осуществляется денежный поток (например, годичный интервал).

- R – Rate – дисконт (ставка: коэффициент, который дисконтирует потоки).

- n – количество этапов реализации проекта, определяющее длительность его жизненного цикла (например, количество лет).

- ICo – Invested Capital – начальный инвестируемый капитал.

Таким образом, NPV рассчитывается как разность совокупных денежных потоков, актуализированных на определённый момент времени по факторам риска и первоначальной инвестиции, то есть, считается инвесторская прибыль как добавочная стоимость проекта.

Поскольку для инвестора важно не только выгодное вложение, но и грамотное управление капиталом на протяжении продолжительного времени, данная формула может быть ещё расширена так, чтобы предусматривать не разовые, а дополнительные периодические вложения и коэффициент инфляции (i)

NPV= ∑ n t=1 CF t / (1 + R) t - ∑ m j =1 IC j / (1 + i) j

Пример расчёта NPV

Пример расчета для трёх условных проектов позволяет, как рассчитать NPV, так и определить, какой из проектов будет более привлекательным для инвестирования.

Согласно условиям примера:

- начальные инвестиции – ICo – в каждый из трёх проектов равны 400 у.е.,

- норма прибыли – – составляет 13%,

- прибыль, которые могут приносить проекты (по годам), расписана в таблице на 5-летний срок.

Рассчитаем чистый дисконтированный доход, чтобы выбрать наиболее выгодный для инвестирования проект. Фактор дисконтирования 1/(1 + R) t для интервала в один год будет t = 1: 1/(1+0,13)1 = 0,885. Если пересчитать NPV каждого сценария по годам с подстановкой в формулу определяющих значений, то получается, что для первого проекта NPV= 0,39, для второго – 10,41, для третьего – 7,18.

По этой формуле чистый приведённый доход выше всего у второго проекта, поэтому, если основываться только на параметре NPV, то он и будет самым привлекательным для инвестиций с точки зрения прибыли.

Однако сравниваемые проекты могут иметь разную продолжительность (жизненный цикл). Поэтому нередки ситуации, когда, например, при сравнении трёхлетнего и пятилетнего проектов NPV будет больше у пятилетнего, а среднее значение по годам – у трёхлетнего. Чтобы не возникло противоречий, рассчитываться в таких ситуациях должна ещё и среднегодовая норам доходности (IRR).

Кроме того, объём первоначальных инвестиций и ожидаемая прибыль известны не всегда, что создаёт сложности в применении расчётов.

Сложности применения расчётов

Как правило, в реальности считанные (подставляемые в формулу) переменные редко бывают точны. Главную сложность представляет определение двух параметров: оценки всех связанных с проектом денежных потоков и ставки дисконтирования.

Денежные потоки представляют собой:

- первоначальную инвестицию – стартовый отток средств,

- годовые притоки и оттоки средств, ожидаемые в последующие периоды.

В совокупности величина потока говорит о количестве денежных средств, которое есть в распоряжении предприятия или компании в текущий момент времени. Он же является показателем финансовой устойчивости компании. Для вычисления его значений надо из величины Cash Inflows (CI) – притока денежных средств – вычесть Cash Outflows (CO), отток:

При прогнозировании потенциальных поступлений нужно определить характер и степень зависимости между влиянием факторов, которые формируют денежные поступления, и самим наполнением денежного потока. Процессуальная сложность большого комплексного проекта ещё и в объёме информации, которую необходимо учесть. Так в проекте, связанном с выпуском нового товара нужно будет спрогнозировать объём предполагаемых продаж в штуках, одновременно определив цену каждой проданной единицы товара. А в долгосрочном периоде, для того, чтобы это учесть, возможно, потребуется основываться в прогнозах на общем состоянии экономики, подвижности спроса в зависимости от потенциала развития конкурентов, на эффективность рекламных кампаний и массу других факторов.

При прогнозировании потенциальных поступлений нужно определить характер и степень зависимости между влиянием факторов, которые формируют денежные поступления, и самим наполнением денежного потока. Процессуальная сложность большого комплексного проекта ещё и в объёме информации, которую необходимо учесть. Так в проекте, связанном с выпуском нового товара нужно будет спрогнозировать объём предполагаемых продаж в штуках, одновременно определив цену каждой проданной единицы товара. А в долгосрочном периоде, для того, чтобы это учесть, возможно, потребуется основываться в прогнозах на общем состоянии экономики, подвижности спроса в зависимости от потенциала развития конкурентов, на эффективность рекламных кампаний и массу других факторов.

В части операционных процессов надо спрогнозировать расходы (платежи), что, в свою очередь, потребует оценки цен на сырьё, арендные ставки, коммунальные услуги, зарплаты, курсовые изменения на валютном рынке и другие факторы. Причём, если планируется многолетний проект, то и оценки следует делать на соответствующее количество лет вперёд.

Если же речь идёт о венчурном проекте, который ещё не имеет статистических данных по показателям производства, продаж и затрат, то тут прогнозирование денежного дохода осуществляется на основе экспертного подхода. Предполагается, что эксперты должны соотнести растущий проект с его отраслевыми аналогами и, вместе с потенциалом развития, оценить возможности денежных поступлений.

R – ставка дисконтирования

Ставка дисконтирования – это своего рода альтернативная доходность, которую инвестор потенциально мог бы получить. Благодаря определению ставки дисконтирования производится оценка стоимости компании, что является одной из наиболее частых целей установления этого параметра.

Оценка производится на основе целого ряда методов, у каждого из которых есть свои преимущества и исходные данные, используемые при расчёте:

- Модель CAPM . Методика позволяет учитывать влияние рыночных рисков на величину ставки дисконтирования. Оценка производится на основе торгов биржи ММВБ, определяющих котировки обыкновенных акций. В своих преимуществах и выборе исходных данных метод схож на модель Фамы и Френча.

- Модель WACC . Преимущество модели в возможности принимать во внимание степень эффективности и собственного, и заёмного капиталов. Помимо котировок обыкновенных акций, во внимание принимаются процентные ставки по заёмному капиталу.

- Модель Росса . Даёт возможность учитывать макро- и микрофакторы рынка, отраслевые особенности, определяющие ставку дисконтирования. В качестве исходных данных используется статистика Росстата по макроиндикаторам.

- Методы, основанные на рентабельности капитала, которые базируются на данных бухгалтерского баланса.

- Модель Гордона . По ней инвестор может просчитать дивидендную доходность, тоже опираясь на котировки обыкновенных акций, и также другие модели.

Изменение ставки дисконтирования и величины чистого приведённого дохода связаны между собой нелинейной зависимостью, которую просто можно отразить на графике. Отсюда следует правило для инвестора: при выборе проекта – объекта инвестиций – нужно сравнивать не только значения NPV, но также характер их изменения в зависимости от значений ставки. Вариабельность сценариев позволяет инвестору выбрать для вложений менее рискованный проект.

С 2012 года с подачи ЮНИДО расчет NPV входит в качестве элемента в расчёт индекса скорости удельного прироста стоимости, что считается оптимальным подходом при выборе лучшего инвестиционного решения. Способ оценки был предложен группой экономистов, возглавляемой А.Б. Коганом, в 2009 году. Он позволяет эффективно сравнивать альтернативы в ситуациях, где не удаётся провести сопоставление по единому критерию, и поэтому в основу сравнения положены разные параметры. Такие ситуации возникают, когда анализ инвестиционной привлекательности традиционными методами NPV и IRR не приводит к однозначным результатам или когда результаты методов противоречат друг другу.

Экономическая наука изучает вопросы снижения затрат на при реализации проекта и получение максимальной прибыли. При этом основной акцент ставится на прибыль.

В финансовом анализе предложено множество систем, позволяющих оценить эффективность проектов, но в большинстве случаев используется система показателей приведенных денежных потоков. Одним из них является показатель IRR (норма внутренней доходности). Именно особенности данного показателя разберем в статье.

Что означает данный показатель

В экономической литературе под IRR понимается определенный уровень процента, при котором приведенная стоимость вложенных средств в инвестиционный проект равняется нулю.

Для принятия решения о вложении средств в инвестиционный проект важно понимать не только, сколько он принесет, но и какую сумму следует вложить.

Для принятия решения о вложении средств в инвестиционный проект важно понимать не только, сколько он принесет, но и какую сумму следует вложить.

В финансовом анализе первоначально сумма инвестиций приводится к текущей стоимости, то есть рассчитывается NPV . Далее определится IRR, иначе он звучит как показатель, называется норма внутренний доходности, которая показывает оптимальный объем инвестиций в данный проект.

Показатели NPV и IRR представляют собой взаимодополняющую систему критериев оценки эффективности реализации инвестиционного проекта. В силу того, что первое значение – это размер дохода, выраженный в натуральной форме с учетом нынешней стоимости денежных средств. Другое значение это ставка, при достижении, которой инвестор получит прибыль.

Рассчитанный показатель IRR сравнивается с аналогичными ставками по доходности, действующие в настоящий момент на рынке. Но в этом случае необходимо учитывать риски и сроки данных проектов.

Для сравнения принимается ставка по депозиту в банковской организации. Реализация проекта будет только в случае, если IRR будет выше средних ставок по инвестиционным проектам и вкладам.

IRR характеризуется двумя критериями :

- Потоки денежных средств представляют собой чистые инвестиции

.

Это означает, что в начале реализации инвестиционного проекта денежные потоки носят исключительно отрицательных характер, то есть инвестор только вкладывает средства, но не получает отдачи. После определенного периода проект приобретает положительные потоки средств. И более на протяжении реализации проекта не происходит изменений. При полном завершении проекта денежные средства должны иметь только положительный характер. Иначе этот критерий называют изолированным , так как не учитывается влияние внешних и внутренних факторов. - Смешанные потоки

денежных средств.

Представляют собой чередование отрицательных и положительных значений при поступлении средств. В этом случае ученые-экономисты считают, что применение IRR метода не представляется возможным. В силу того, что данные полученные таким путем теряют достоверность. Для таких денежных потоков был разработан модифицированная внутренняя норма доходности .

Правила применения данного показателя

На практике при анализе инвестиционных проектов эксперты используют результаты расчетов IRR следующим образом:

На практике при анализе инвестиционных проектов эксперты используют результаты расчетов IRR следующим образом:

- Для определения нормы доходности по инвестиционному проекту. Участники принимают решение о том, есть ли потребность привлекать заемные средства;

- Для оценки решений по инвестиционным проектам. В этом случае полученные результаты соотносятся с оптимальными значениями для данной отрасли экономики;

- Для расчета устойчивости проекта. Для этого меняются условия, при которых будет реализоваться проекты.

Применение IRR при расчете доходности инвестиционного проекта имеет ряд недостатков и преимуществ .

К положительным сторонам относится возможность сравнения инвестиционных проектов по длительности и масштабам их деятельности. Но главным достоинством применения IRR является возможность расчета рентабельности инвестиционных потоков.

Недостатком считается при изменении знака денежного потока расчет нескольких значений IRR, что может дать ложную информацию. Рассчитывая данный показатель, эксперт придерживается мнения, что средства реинвестируются под тот процент, который получился. Но по факту, это не всегда соответствует реальности.

Основываясь на критериях поступлений денежных средств в проект, следует отметить, что применять IRR метод следует только при условии чистых поступлений при реализации инвестиционного проекта.

Порядок расчета показателя приведенной стоимости (NPV) в Excel рассмотрен в следующем видео сюжете:

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Порядок и формула расчета

В различный источниках встречаются различные интерпретации формулы для расчета IRR, но «традиционной» является с следующая:

Выражается значение в процентах . Одни экономисты и аналитики относят это к недостаткам данной оценки инвестиционного проекта, другие напротив, ссылаясь на то, что процентные данные проще интерпретировать, относят это к достоинству.

Применяются два вида расчета данного показателя:

- графический;

- арифметический.

Графический метод является более наглядным, и удобен в случае сравнения нескольких проектов.

Расчет вручную показателей, характеризующих варианты реализации проектов в настоящие время практически не применяется. Чаще используется Excel, либо специализированные программы.

Пример расчета

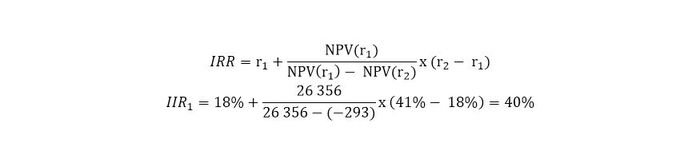

В качестве примера для расчета внутренней нормы доходности возьмем инвестиционный проект, срок реализации которого рассчитан на 5 лет. Первоначальные инвестиции составили 45 000 тыс. рублей. При этом от проекта инвестор желает получить не менее 18% ежегодно.

В таблице приведем данные для расчета внутренней нормы доходности.

| Показатели | I год | II год | III год | IV год | V год |

|---|---|---|---|---|---|

| Объем реализации | 58950 | 60650 | 66920 | 68450 | 64580 |

| Операционные расходы (затраты на материалы, оплату труда, общепроизводственные и общехозяйственные расходы (кроме амортизации), расходы на реализацию продукции) | 34645 | 35440 | 37560 | 38220 | 34852 |

| Амортизация | 8500 | 8500 | 8500 | 8500 | 8500 |

| Налогооблагаемая прибыль | 15805 | 16710 | 20860 | 21730 | 21228 |

| Налог на прибыль | 3161 | 3342 | 4172 | 4346 | 4246 |

| Чистая прибыль | 12644 | 13368 | 16688 | 17384 | 16982 |

| Чистый денежный поток (3+6) | 21144 | 21868 | 25188 | 25884 | 25482 |

Определим дисконтированный денежный поток:

Определим еще одно значение NPV:

И теперь используем формулу IRR, которая выглядит следующим образом:

Данный пример показывает, что реализация данного проекта имеет смысл, так как норма прибыли инвестором была установлена на уровне 18%, а расчеты показывают, что отдача от вложений будет 40%.

Анализ полученных данных

Анализ основывается на сравнение IRR со ставкой дисконтирования (r).

Полученный показатель IRR может повлечь три решения со стороны инвестора

:

Полученный показатель IRR может повлечь три решения со стороны инвестора

:

- Проект не эффективен. При условии, что ставка дисконта окажется выше рассчитанной величины IRR, это значит, что вложенные средства в реализацию проекта принесут убытки. Проект рекомендуется отклонить.

- Нулевой эффект. Ставка дисконтирования и норма внутренней доходности совпадают, такой проект не имеет экономического смысла, и его также рекомендуется отклонить.

- Проект эффективен. Ставка дисконта оказалось ниже IRR, это значит, что в реализации такого проекта есть экономический смысл.

При анализе полученных данных следует ориентироваться на источник привлечения средств в проект. Если инвестор вкладывает только свои средства, то IRR – его возможный доход от реализации проекта. В случае привлечения средств от коммерческих банков () IRR следует интерпретировать, как максимальную ставку по кредитному обязательству.

Высокая норма внутренней доходности свидетельствуют о перспективности инвестиций, а большой разрыв между нормативно-установленным значением говорит о запасе прочности данного проекта.

Метод чистой приведенной стоимости (NPV) - один из наиболее часто используемых методов оценки денежных потоков.

Среди других - методы денежного потока для акционерного капитала и денежного потока для всего инвестированного капитала .

При расчете средневзвешенной стоимости капитала каждый вид капитала, будь то обыкновенные или привилегированные акции, облигации или долгосрочная задолженность, учитываются с соответствующими им весами. Рост средневзвешенной стоимости капитала обычно отражает увеличение рисков.

Чтобы избежать двойного учета этих налоговых щитов, процентные платежи не должны вычитаться из денежных потоков. В уравнении 4.1 показано, как рассчитать денежные потоки (подстрочные индексы соответствуют периодам времени):

CF t = EBIT t * (1 - τ) + DEPR t - CAPEX t - ΔNWC t + прочие t , (4.1)

- CF - денежные потоки;

- EBIT - прибыль до уплаты процентов и налогов;

- τ - ставка налога на прибыль;

- DEPR - амортизация;

- CAPEX - капитальные затраты;

- ΔNWC - увеличение чистого оборотного капитала;

- прочие - увеличение задолженности по налогам, задолженности по заработной плате и т.д.

Затем необходимо рассчитать терминальную стоимость. Эта оценка очень важна, поскольку большая часть стоимости компании, особенно начинающей, может содержаться в терминальной стоимости. Общепринятый метод расчета терминальной стоимости компании - это метод бессрочного роста.

В уравнении 4.2 представлена формула для расчета терминальной стоимости (TV) на момент τ с использованием метода бессрочного роста при бессрочных темпах роста g и ставке дисконтирования r.

Денежные потоки и ставки дисконтирования, используемые в методе NPV, обычно представлены номинальными значениями (то есть они не скорректированы с учетом инфляции ).

Если, согласно прогнозам, денежный поток будет постоянным в скорректированном на инфляцию в долларовом выражении, необходимо использовать темпы роста в постпрогнозный период, равные темпам инфляции:

TV T = / (r - g). (4.2)

Другие часто применяемые на практике методы расчета терминальной стоимости используют коэффициенты «цена-прибыль» и отношение рыночной стоимости к балансовой, но такие упрощения не поощряются. Затем рассчитывается чистая приведенная стоимость компании, согласно формуле в уравнении 4.3:

NPV= + + +

+... + [(CF T + TV T) / (l + r) T ]. (4.3)

Ставка дисконтирования рассчитывается по уравнению 4.4:

r = (D / V) * r d * (1 - τ) + (E / V) * r e , (4.4)

- r d - ставка дисконтирования для задолженности;

- r e

- τ - ставка налога на прибыль;

- D - рыночная стоимость задолженности;

- Е

- V - D + E.

Даже если строение капитала компании не соответствует целевому строению капитала, необходимо использовать целевые значения для D/V и E/V.

Стоимость акционерного капитала (г,) рассчитывается с использованием модели оценки финансовых активов (САРМ), см. уравнение 4.5:

r e = r f + β * (r m - r f), (4.5)

- r e - ставка дисконтирования для акционерного капитала;

- r f - безрисковая ставка;

- β - бета или степень корреляции с рынком;

- r m - рыночная ставка доходности по обыкновенным акциям;

- (r m - r f) - премия за риск.

При определении обоснованной безрисковой ставки (r f) необходимо попытаться соотнести степень зрелости инвестиционного проекта с безрисковой ставкой. Обычно используется десятилетняя ставка. Оценки премии за риск могут сильно различаться: для простоты восприятия можно взять величину 7,5%.

Для непубличных компаний или компаний, выделенных из публичных компаний, бета-коэффициент можно приблизительно рассчитать, взяв для примера публичные компании-аналоги. Бета-коэффициент для публичных компаний можно найти в «книге бета» или в системе Bloomberg.

Если компания не достигла целевого строения капитала, необходимо освободить коэффициент бета от финансового рычага , а затем рассчитать коэффициент бета с учетом целевого соотношения долга и собственного капитала компании. Как это сделать, показано в уравнении 4.6:

β u = β l * (E / V) = β l * , (4.6)

- β u - бета-коэффициент без финансового рычага;

- β l - бета-коэффициент с учетом финансового рычага;

- Е - рыночная стоимость акционерного капитала;

- D - рыночная стоимость долга.

Проблема возникает, если нет компаний-аналогов, что часто происходит в ситуациях с непубличными компаниями. В этом случае лучше всего ориентироваться на здравый смысл. Необходимо подумать о циклической природе конкретной компании и о том, является ли риск систематическим или его можно диверсифицировать.

Если есть данные финансовой отчетности, можно рассчитать «бета-коэффициент для прибыли», который имеют некоторую корреляцию с бетой акционерного капитала. Бета-коэффициент для прибыли рассчитывается путем сравнения чистой прибыли непубличной компании с биржевым индексом, таким как S&P 500.

Используя прием регрессии методом наименьших квадратов, можно рассчитать наклон линии наибольшего соответствия (бета).

Образец расчета чистой приведенной стоимости приведён ниже.

Пример оценки с использованием метода чистой приведенной стоимости

Акционеры Lo-Tech проголосовали за прекращение диверсификации и решили вновь сфокусироваться на профильных направлениях бизнеса. В рамках этого процесса компания хотела бы продать Hi-Tech - свой стартап, дочернюю компанию, занимающуюся высокими технологиями.

Руководство Hi-Tech, которое хотело приобрести компанию, обратилось за советом к Джорджу, венчурному капиталисту. Он решил оценить Hi-Tech методом чистой приведенной стоимости. Джордж и руководство Hi-Tech сошлись на прогнозах, представленных в таблице (все данные приведены в миллионах долларов).

Исходные данные для анализа методом чистой приведенной стоимости (млн/ долл.)

У компании есть чистые убытки от основной деятельности в размере 100 млн/ долларов, которые могут быть перенесены на будущие периоды и компенсированы будущими доходами. Кроме того, прогнозируется, что Hi-Tech будет генерировать дальнейшие убытки в первые годы своей деятельности.

Эти убытки она также сможет перенести на будущие периоды. Ставка налога составляет 40%.

Средний размер бета-коэффициента без финансового рычага у пяти компаний-аналогов в сфере высоких технологий составляет 1,2. У Hi-Tech нет долгосрочной задолженности. Доходность 10-летних казначейских облигаций США составляет 6%.

Предполагается, что необходимые капитальные затраты будут равны сумме амортизации. Допущение по премии за риск составляет 7,5%. Прогнозируется, что чистый оборотный капитал составит 10% от продаж. Показатель EBIT, согласно прогнозам, будет расти на 3% в год, бессрочно после года 9.

Как показано в таблице ниже, Джордж сначала рассчитал средневзвешенную стоимость капитала:

WACC = (D / V) * r d * (1 - t) + (E / V) * r e =

= 0 + 100% * = 15%.

Анализ методом чистой приведенной стоимости

(млн. долл.)

Расчет средневзвешенной стоимости капитала

|

За вычетом: затраты |

||||||||||

|

За вычетом: налог |

||||||||||

|

ЕВIАТ (прибыль до уплаты процентов и после уплаты налогов) |

||||||||||

|

За вычетом: изм. чистого оборотного капитала |

||||||||||

|

Свободный денежный поток |

-104 | |||||||||

|

Коэффициент дисконтирования |

||||||||||

|

Приведенная стоимость (денежный поток) |

||||||||||

|

Терминальная стоимость |

||||||||||

Чистая приведенная стоимость и анализ чувствительности.

Средневзвешенная стоимость капитала (WACC)

|

Приведенная стоимость (денежные потоки) |

|||||||||

|

Приведенная стоимость (терминальная стоимость) |

Темпы роста в постпрогнозный период |

||||||||

|

Чистая приведенная стоимость |

|||||||||

|

Расчет налога |

|||||||||

|

Используемые чистые опер. убытки |

|||||||||

|

Добавленные чистые опер. убытки |

|||||||||

|

Чистые опер. убытки в начале периода |

|||||||||

|

Чистые опер. убытки в конце периода |

|||||||||

|

Чистый оборотный капитал (10% от продаж) |

|||||||||

|

Чистый оборотный капитал в начале периода |

|||||||||

|

Чистый оборотный капитал в конце периода |

|||||||||

|

Изм. чистого оборотного капитала |

|||||||||

Затем он оценил денежные потоки, и оказалось, что чистая приведенная стоимость компании составляет 525 млн. долларов. Как и предполагалось, вся стоимость компании содержалась в терминальной стоимости (приведенная стоимость денежных потоков составила -44 млн. долларов, а учитывая чистую приведенную стоимость терминальной стоимости в размере 569 млн. долларов, чистая приведенная стоимость составила 525 млн. долларов ).

Терминальная стоимость была рассчитана следующим образом:

TV T = / (r - g) =

= / (15% - 3%) - $2,000.

Джордж также сделал сценарный анализ, чтобы определить чувствительность оценки Hi-Tech к изменению ставки дисконтирования и темпам роста в постпрогнозный период. Он составил таблицу сценариев, которая также представлена в таблице.

Сценарный анализ Джорджа дал серию значений от 323 до 876 млн. долларов. Конечно же, такой большой разброс не мог быть точным ориентиром реальной стоимости Hi-Tech.

Он отметил, что отрицательные значения денежного потока на начальной стадии и положительные значения денежного потока в будущем сделали оценку очень чувствительной как к изменению ставки дисконтирования , так и к изменению темпов роста в постпрогнозный период.

Джордж рассматривал метод чистой приведенной стоимости как первый шаг в процессе оценки и планировал использовать другие методы, чтобы сократить диапазон возможных значений стоимости Hi-Tech.

Преимущества и недостатки метода чистой приведенной стоимости

Оценка стоимости компании путем дисконтирования соответствующих денежных потоков считается технически обоснованным методом. По сравнению с методом использования аналогов получаемые оценки должны быть менее подвержены искажениям, которые случаются на рынке публичных и, еще чаще, непубличных компаний.

Учитывая многочисленные допущения и расчеты, которые делаются во время процесса оценки, тем не менее, нереалистично прийти к единому или «точечному» значению. Различные денежные потоки должны оцениваться по оптимистичному, наиболее вероятному и пессимистичному сценарию.

Затем они должны дисконтироваться с использованием диапазона значений для средневзвешенной стоимости капитала и темпов роста в постпрогнозный период (g), чтобы получить вероятный диапазон оценок.

Если вы можете задать вероятность реализации для каждого сценария, средневзвешенное значение и будет соответствовать ожидаемой стоимости компании.

Но даже и с такими корректировками метод чистой приведенной стоимости не лишен некоторых недостатков. Прежде всего, для расчета ставки дисконтирования нам нужны коэффициенты бета.

Подходящая компания-аналог должна демонстрировать схожую динамику финансовых показателей, схожие перспективы роста и операционные характеристики, что и оцениваемая нами компания. Публичной компании с такими характеристиками может и не существовать.

Целевое строение капитала часто также оценивается с использованием аналогов , а использование компаний-аналогов для оценки целевого строения капитала имеет много тех же самых недостатков, что и поиск аналогичных бета. Кроме того, типичный профиль денежных потоков стартапа - большие расходы на начальном периоде и доходы в отдаленном будущем - означает, что большая часть стоимости (если не вся стоимость) приходится на терминальную стоимость.

Значения терминальной стоимости очень чувствительны к допущениям по ставкам дисконтирования и темпам роста в постпрогнозный период. И наконец, последние исследования в финансовой сфере подняли вопросы о допустимости применении бета-коэффициента в качестве корректной меры риска компании.

Многочисленные исследования предполагают, что размер компании или отношение рыночной стоимости к балансовой могли бы быть более уместными значениями, однако на практике мало кто пытался применить такой подход к оценке компании.

Еще один недостаток метода чистой приведенной стоимости становится очевидным при оценке компаний с изменяющимся строением капитала или эффективными налоговыми ставками.

Изменяющееся строение капитала часто ассоциируется со сделками, подразумевающими высокую долю заемного капитала, такими как сделки кредитного выкупа.

Эффективные ставки налога могут меняться в связи с использованием налоговых вычетов, например, на чистые убытки от основной деятельности, или прекращением предоставления налоговых субсидий, которые иногда получают молодые и быстрорастущие компании.

При использовании метода чистой приведенной стоимости строение капитала и эффективная налоговая ставка учитываются в ставке дисконтирования (WACC), при этом исходят из допущения, что они - величины постоянные. В связи с перечисленными выше причинами в этих случаях рекомендуется использовать метод уточненной приведенной стоимости.

Чистый дисконтированный доход - показатель, позволяющий оценить инвестиционную привлекательность проекта. Основываясь на величине чистого дисконтированного дохода, инвестор может понять, насколько обоснованными являются его первоначальные капиталовложения с учетом запланированного уровня доходности проекта, не дожидаясь его завершения.

Чистый дисконтированный доход: формула

В общем порядке величина чистого дисконтированного дохода определяется как сумма всех дисконтированных значений потоков будущих платежей, приведенных к сегодняшнему дню, и определяется следующим образом:

NPV = - IC + Ʃ CFt/ (1 + r)ᵗ,

NPV - величина чистого дисконтированного дохода;

IC - первоначальные инвестиции;

CFt - потоки денежных средств в конкретный период срока окупаемости проекта, которые представляют собой суммы притоков и оттоков денежных средств в каждом конкретном периоде t (t = 1...n);

r - ставка дисконтирования.

В зависимости от значения данного показателя инвестор оценивает привлекательность проекта. В случае если:

1. NPV > 0, то инвестиционный проект выгоден, инвестор получит прибыль;

2. NPV = 0, то проект не принесет ни прибыли, ни убытка;

3. NPV < 0, проект невыгоден и сулит инвестору убытки.

Учет инфляции при расчете чистого дисконтированного дохода

В связи с тем, что в некоторых ситуациях инфляционные колебания невозможно нивелировать на практике, возникает вопрос о том, каким образом отразить влияние инфляции на показатель чистого дисконтированного дохода. Наиболее распространенным решением данной проблемы является корректировка дисконта на прогнозируемый уровень инфляции.

При этом процентная ставка будет рассчитываться следующим образом:

R = (1 + r) × J,

R - дисконтная ставка с учетом инфляции;

r - дисконт;

J - уровень инфляции.

Таким образом, чем выше уровень инфляции, прогнозируемый на время реализации проекта, тем ниже должна быть доходность проекта, чтобы после дисконтирования проект не стал убыточным.

Чистый дисконтированный доход: пример расчета

Предположим, что инвестор хочет модернизировать систему автоматизации производственного процесса. Предполагается, что сумма затрат на перевооружение конвейера составит 50 000,00 руб. При этом планируется увеличение объемов производства за счет нового оборудования, как следствие - увеличение объемов продаж в течение ближайших 5 лет. Приток денежных средств за 1-й год составит 45 000,00 руб., за 2-й год - 40 000,00 руб., за 3-й год - 35 000,00 руб., за 4-й год - 30 000,00 руб., за 5-й год - 25 000,00 руб. Необходимая норма прибыли - 10%. Расчет приведенной стоимости проекта представлен в таблице.

|

Период (t),год |

Денежный поток (CF) |

Дисконт (r) |

Чистая приведенная стоимость (CFt) |

|

Чистый дисконтированный доход (NPV)м |

|||

Исходя из того, что показатель NPV положительный, можно сделать вывод о том, что данный проект рентабелен.

Однако ситуация изменится в худшую сторону, если предположить, что инфляция на протяжении всех 5 лет будет держаться на уровне 8%.

|

Период (t),год |

Денежный поток (CF) |

Дисконт (r) |

Уровень инфляции, (J) |

Чистая приведенная стоимость (CFt) c учетом инфляции |

|

Чистый дисконтированный доход (NPV) |

||||

В целом чистый дисконтированный доход остался в пределах положительных значений, значит, проект все также принесет инвесторам прибыль. Однако по сравнению с первым вариантом, где инфляция не была учтена, отдача от первоначальных вложений с учетом дисконтированной стоимости поступлений от продажи новой продукции стала значительно ниже.

Итоги

Принимая решение о выгодном вложении денежных средств, высвобожденных из делового оборота, инвестор должен сделать выбор в пользу наиболее доходного проекта. На основании расчета чистого дисконтированного дохода сравнивать несколько вариантов с разными сроками окупаемости становится удобнее.

Рассмотрим анализ инвестиционного проекта: рассчитаем основные ключевые показатели эффективности инвестиционного проекта. Среди ключевых показателей можно выделить два наиболее важных – NPV и IRR .

- NPV – чистый дисконтированный доход от инвестиционного проекта (ЧДД).

- IRR – внутренняя норма доходности (ВНД).

Рассмотрим данные показатели более детально и рассчитаем простой пример работы с ними в таблицах Excel.

Чистый дисконтированный доход (NPV)

NPV (Net Present Value , Чистый Дисконтированный Доход ) – пожалуй, один из наиболее популярных и распространенных показателей эффективности инвестиционного проекта. Рассчитывается он как разница между денежными поступлениями от проекта во времени и затратами на него с учетом дисконтирования.

Расчет чистого дисконтированного дохода (NPV):

- Определить текущие затраты на проект (сумма инвестиционных вложений в проект) – Io .

- Произвести расчет текущей стоимости денежных поступлений от проекта. Для этого доходы за каждый отчетный период приводятся к текущей дате (дисконтируются) – PV .

- Вычесть из текущей стоимости доходов (PV) наши затраты на проект (Io). Разница между ними будет чистый дисконтированный доход – NPV .

PV что это такое и как рассчитать? Расчет дисконтированного дохода

Расчет чистого дисконтированного дохода (NPV)

NPV=PV-Io

CF – денежный поток от инвестиционного проекта;

Iо – первоначальные инвестиции в проект;

r – ставка дисконта.

Показатель NPV – показывает инвестору доход/убыток от инвестирования денежных средств в инвестиционный проект. Данный доход он может сравнить с доходом в наименее рискованный вид активов – банковский вклад и рассчитать эффективность и целесообразность вложения в инвестиционный проект. Если NPV больше 0, то проект эффективен. После этого можно сравнить значение NPV с доходов от вклада в банк. Если NPV > вклад в наименее рискованный проект, то инвестиции целесообразны.

Формула чистого дисконтированного дохода (NPV) изменяется если инвестиционные вложения в проект осуществляются в несколько этапов (периодов) и имеет следующий вид.

![]()

CF – денежный поток;

r – ставка дисконтирования;

n – количество этапов (периодов) инвестирования.

Внутренняя норма доходности (IRR). IRR что это за показатель

Внутренняя норма доходности (Internal Rate of Return , IRR ) – второй наиболее популярный показатель оценки инвестиционных проектов. Он определяет ставку дисконтирования, при которой инвестиции в проект равны 0 (NPV=0). Другими словами затраты на проект равны доходам от инвестиционного проекта.

IRR = r, при которой NPV = 0, находим из формулы:

CF – денежный поток;

It – сумма инвестиционных вложений в проект в t-ом периоде;

n – количество периодов.

Расчет IRR позволяет сравнить эффективность вложения в различные по протяженности инвестиционные проекты (по NPV это сделать нельзя). Данный показатель показывает норму доходности/возможные затраты при вложении денежных средств в проект (в процентах).

Пример определения NPV в Excel

Для наглядности рассчитаем расчет NPV в MS Excel. Для расчета NPV используется функция =ЧПС()

.

Найдем чистый дисконтированный доход (NPV) инвестиционного проекта. Необходимые инвестиции в него – 90 тыс. руб. Денежный поток, которого распределен по времени следующим образом (как на рисунке). Ставка дисконтирования равна 10%.

Произведем расчет чистого дисконтированного дохода по формуле excel:

ЧПС(D3;C3;C4:C11)

Где:

D3 – ставка дисконта.

C3 – вложения в 0 периоде (наши инвестиционные затраты в проект).

C4:C11 – денежный поток проекта за 8 периодов.

В итоге, показатель чистого дисконтированного дохода равен NPV=51,07 >0 , что говорит о том, что есть целесообразность вложения в инвестиционный проект. К примеру, если бы мы вложили 90 тыс. руб в банк со ставкой 10% годовых, то через год получили бы чуть меньше 9 тыс., что меньше чем 51,07 от вложения в инвестиционный проект.

Мастер-класс: “Как рассчитать NPV для бизнес плана”